Deutsch

Deutsch  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

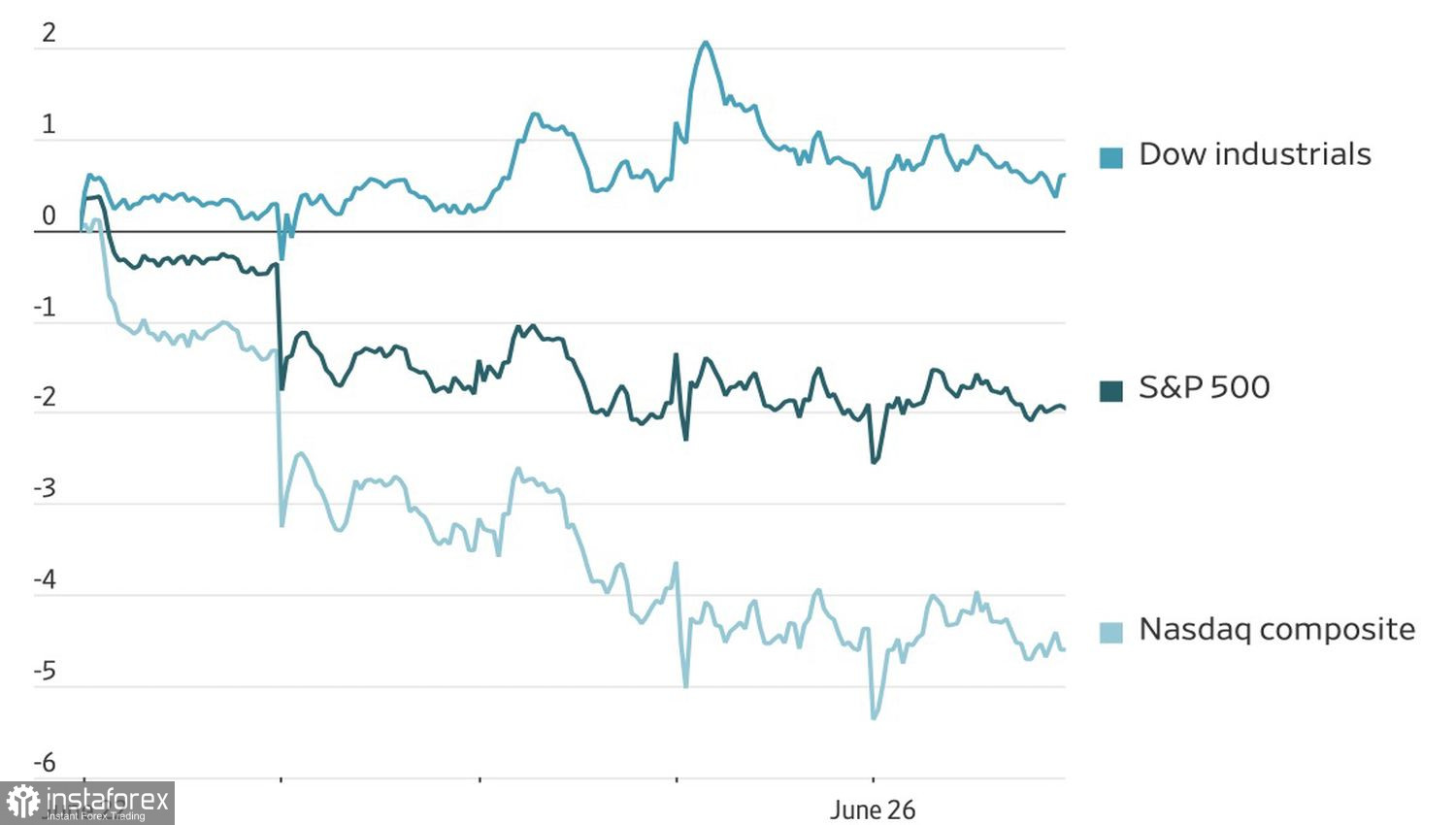

Bäume wachsen nicht in den Himmel. Ganz gleich, wie oft Tech-Aktien neue Rekorde markieren – früher oder später müssen sie eine Pause einlegen. Der S&P 500 und der Nasdaq Composite fielen erstmals seit April 2024 fünf Handelstage in Folge. Der Philadelphia Semiconductor Index verzeichnete seinen größten Wochenverlust seit April 2025.

Anleger beginnen zu bezweifeln, dass KI-Unternehmen Gewinne erzielen können, die die investierten Milliarden rechtfertigen. Hinzu kommt die Erwartung, dass die Federal Reserve die Zinsen länger auf einem hohen Niveau halten wird.

Hersteller von Speicherchips haben derzeit keine Absatzprobleme – alles, was sie produzieren, findet Abnehmer. Das größere Risiko ist der Einfallsreichtum ihrer wichtigsten Kunden. Micron verlor Ende März fast ein Drittel seines Werts, nachdem Google Forschungsergebnisse zum TurboQuant-Komprimierungsalgorithmus veröffentlicht hatte. Die Aussicht auf technologische Durchbrüche, die die künftige Nachfrage nach Speicher verringern könnten, beunruhigt die Anleger – zumal die Marktkapitalisierungen der Emittenten so stark gestiegen sind.

Dynamik der Aktienindizes

Die BIS erinnerte den Markt daran, dass die fünf größten Hyperscaler planen, in den Jahren 2025–2026 mehr als 1 Billion US-Dollar in KI-Capex zu investieren. Die Aufsichtsbehörde warnt, dass das Rennen um Marktanteile zu übermäßigen Investitionen führen könnte, wodurch der Sektor verwundbar wäre, falls KI nicht ausreichend Rendite liefert. Die Geschichte kennt ähnliche Episoden – den Kanalrausch der 1830er-Jahre, den britischen Eisenbahnbau in den 1840ern, die Elektrifizierung Ende der 1920er-Jahre und die Dotcom-Blase Ende der 1990er-Jahre – die allesamt in einer Rezession endeten.

Unterdessen lässt die Begeisterung selbst für jüngste Gewinner nach. Die SpaceX-Aktie fiel zeitweise unter den Emissionspreis. Die Aktien von Goldman Sachs und Morgan Stanley gaben nach, nachdem bekannt wurde, dass OpenAI seinen Börsengang auf 2027 verschiebt. Die Börsengänge von drei großen KI-Emittenten, die für dieses Jahr erwartet wurden, sollten den Banken üppige Emissionsgebühren einbringen.

Allerdings ist nicht jeder pessimistisch. Barclays hat sein S&P-500-Jahresendziel auf 7.800 angehoben und argumentiert, dass starkes Gewinnwachstum die Rallye trotz höherer Finanzierungskosten und KI-bedingter Belastungen stützen werde. AssetMark teilt diesen Optimismus: Selbst wenn höhere Zinsen die Unternehmensgewinne drücken, prognostiziert FactSet für 2026 einen Anstieg der S&P-500-Gewinne um 24 %, der dem Aktienmarkt weiterhin ausreichend Rückenwind geben dürfte.

Meiner Ansicht nach wird der Markt, bevor die KI-Blase wirklich platzt, sowohl Bären als auch Bullen mit Fehlalarmen in die Irre führen und sich mehr als einmal in einer breiten Spanne auf und ab bewegen. Die Frage ist, wie viele solcher Ausschläge es braucht, bis Anleger aufhören, eine Korrektur mit einer echten Trendwende zu verwechseln.

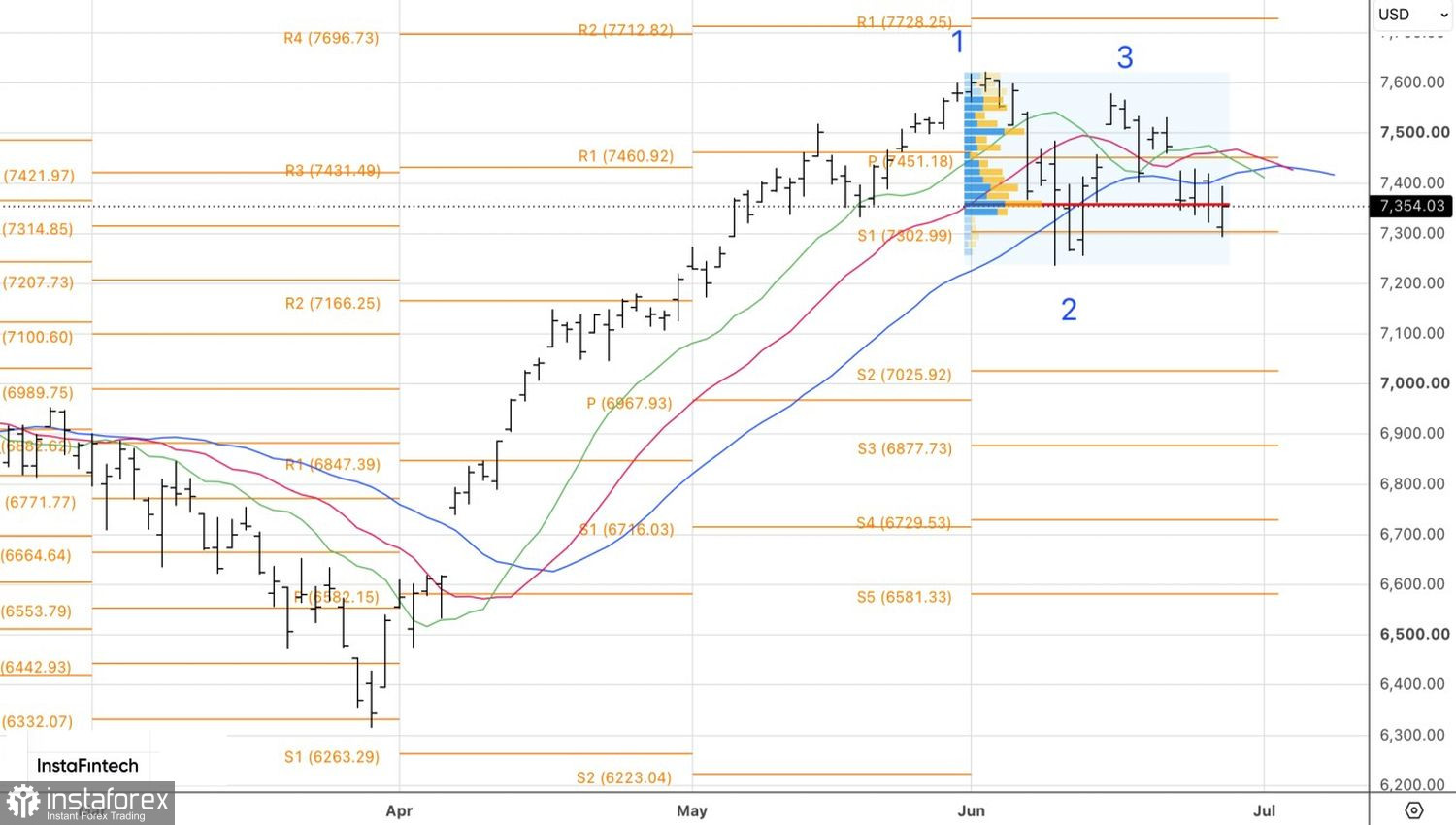

Aus technischer Sicht geht auf dem Tageschart des S&P 500 der Kampf um das faire Bewertungsniveau von 7.355 weiter. Ein Sieg der Bären würde rechtfertigen, Short-Positionen, die ab 7.450 eröffnet wurden, aufzustocken. Eine Niederlage wäre ein Anlass, wieder in Long-Positionen zu gehen.