Français

Français  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

La surprise de tonalité restrictive de la part de la Federal Reserve a entraîné un durcissement des conditions financières et une détérioration de l’appétit mondial pour le risque. En conséquence, les cours de l’EUR/USD ont chuté à leurs plus bas niveaux annuels. Selon Credit Agricole, cela correspond à la théorie du « dollar smile ». En raison de l’affaiblissement de la demande de risque et de la hausse des taux américains, les capitaux s’orientent vers les États-Unis, ce qui provoque un rallye du billet vert.

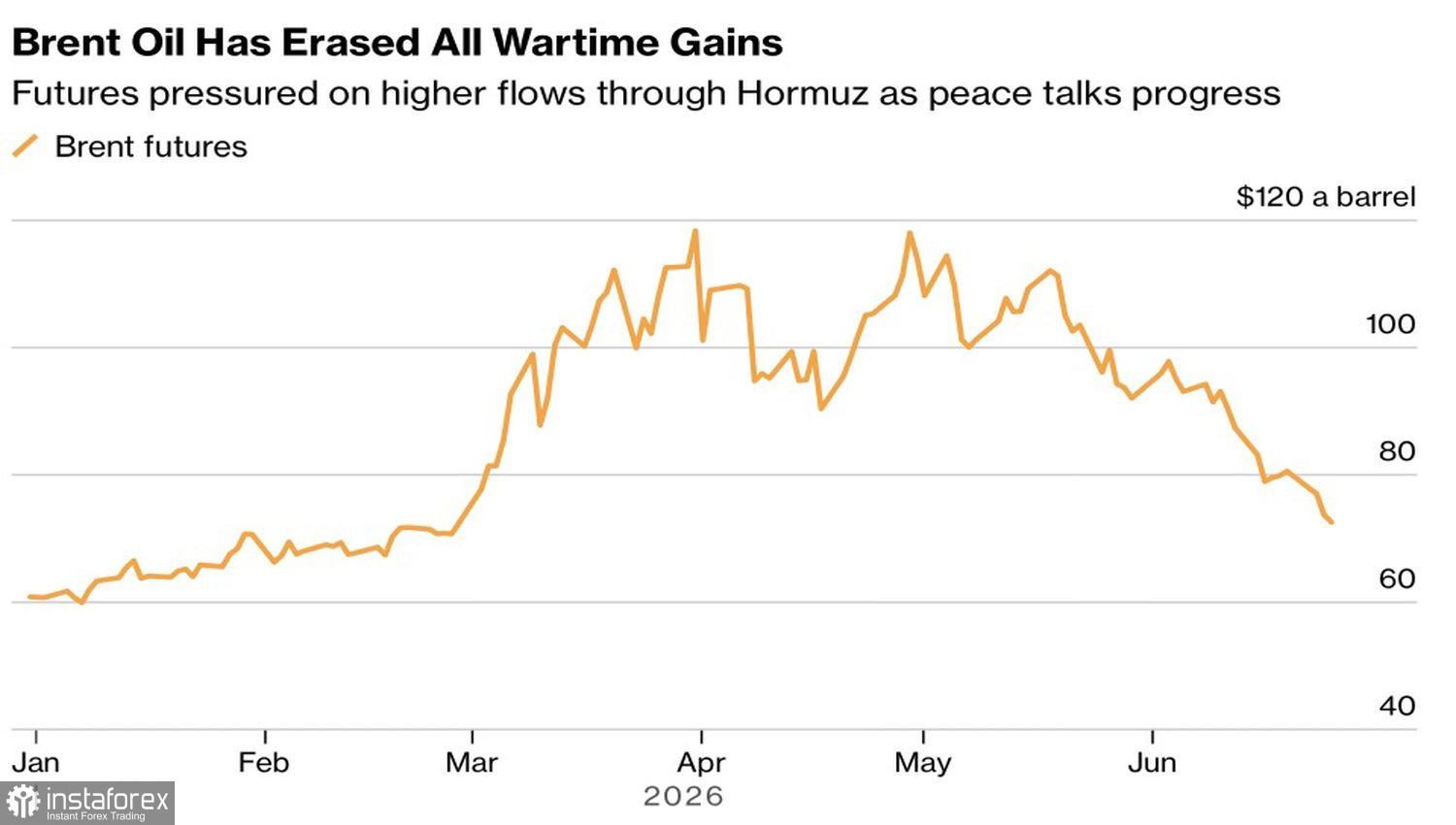

Il existe toujours un arbitrage entre l’économie et l’inflation. Les banques centrales privilégient la maîtrise des prix. S’il en allait autrement, la Banque centrale européenne n’aurait pas relevé le taux de dépôt en juin ; elle aurait exprimé ses préoccupations quant au ralentissement du PIB dû à la hausse des prix de l’énergie dans le contexte du conflit au Moyen-Orient. La baisse du Brent après le règlement du face-à-face entre les États-Unis et l’Iran est une aubaine pour l’économie de la zone euro. Toutefois, les chances que la BCE poursuive son cycle de resserrement monétaire diminuent également. Cela devient un catalyseur de la baisse de l’EUR/USD.

Dynamiques des prix du pétrole

Oxford Economics a indiqué qu’elle ne s’attend plus à une hausse du taux de dépôt, car l’accord Washington-Téhéran, suivi d’une baisse des prix du pétrole, devrait rendre la période de prix élevés très brève. Il en résultera une pause restrictive de la part de la BCE. Capital Economics adopte une approche « one and done », ce qui signifie la fin du cycle de resserrement dès son démarrage en juin. Nomura et RBC Capital Markets ont revu à la baisse le nombre de hausses de taux qu’ils anticipent de la BCE.

Tout cela contraste avec la position de la Réserve fédérale. Le marché à terme anticipe une hausse du taux des fonds fédéraux et indique une forte probabilité d’un deuxième acte de resserrement monétaire en 2026. Cela entraîne un élargissement des écarts de rendement entre les obligations américaines et allemandes, créant un vent arrière pour la poursuite du recul de l’EUR/USD.

La baisse des prix du pétrole a également un effet positif sur l’économie américaine et, en théorie, ralentit l’inflation. Cependant, les États-Unis disposent d’un moteur de croissance que les autres pays n’ont pas. Il s’agit de la construction de centres de données pour les technologies d’intelligence artificielle. Ces centres reçoivent des investissements colossaux, et le prix des composants n’est pas un sujet de préoccupation. Par conséquent, le coût de divers biens augmente, alimentant l’IPC.

À l’avenir, l’IA augmentera la productivité, accélérant la croissance économique sans provoquer une flambée correspondante de l’inflation. Toutefois, comme l’histoire le montre, au stade initial de l’adoption de nouvelles technologies, les prix ont tendance à s’accélérer.

Ainsi, les marchés anticipent un ralentissement de l’inflation européenne en raison de la baisse des prix du pétrole. Les prix à la consommation aux États-Unis reculeront‑ils par rapport à leurs sommets de mai ? Cela reste inconnu. Cela crée un terrain favorable à une divergence des politiques monétaires et affaiblit l’euro.

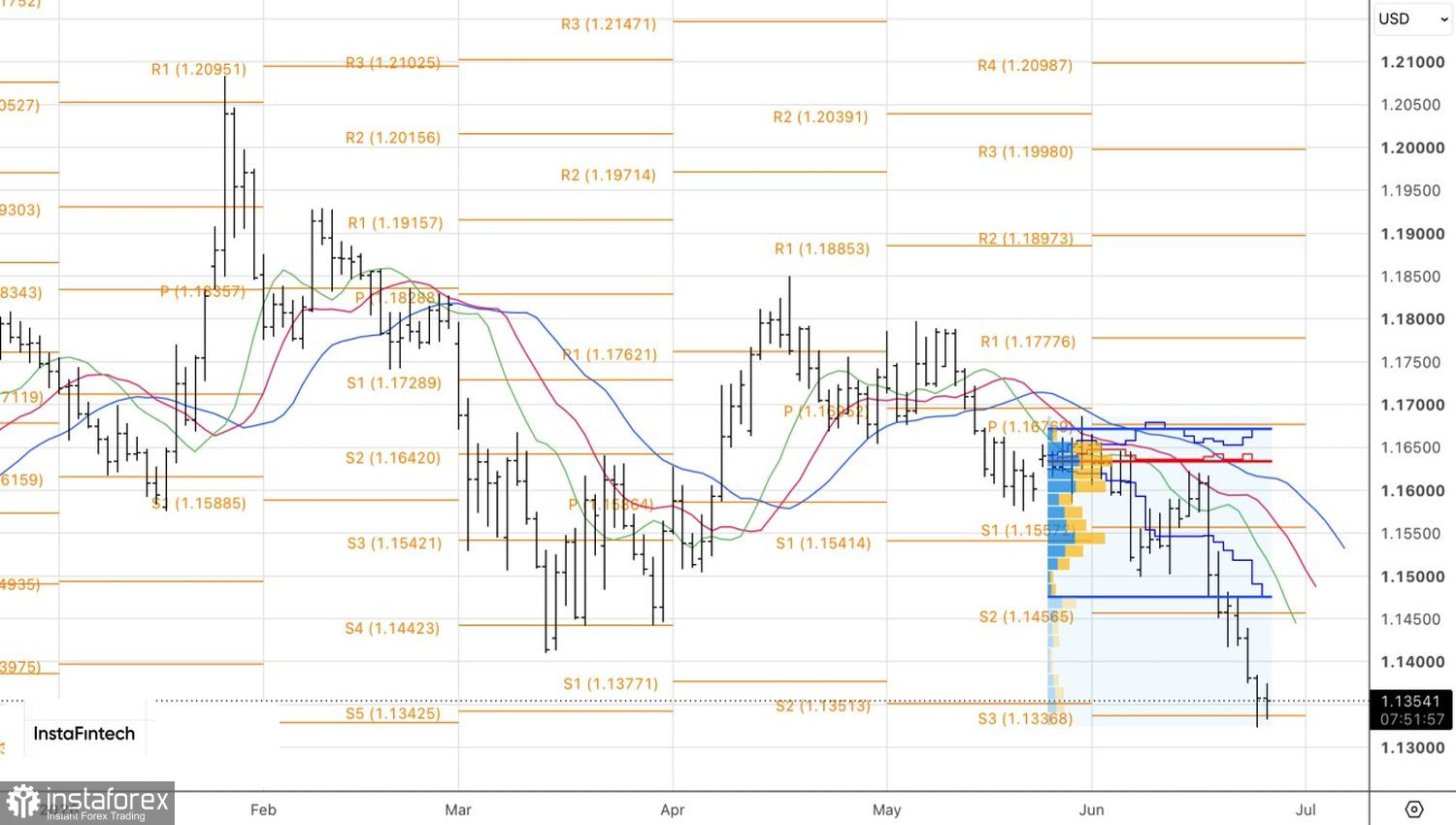

D’un point de vue technique, le graphique quotidien de l’EUR/USD montre la formation d’une « inside bar ». Une cassure sous son plus bas à 1,1335 permettra d’augmenter les positions vendeuses ouvertes depuis 1,1415. À l’inverse, un test réussi du plus haut à 1,1375 serait un motif de passage à des positions acheteuses.