Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

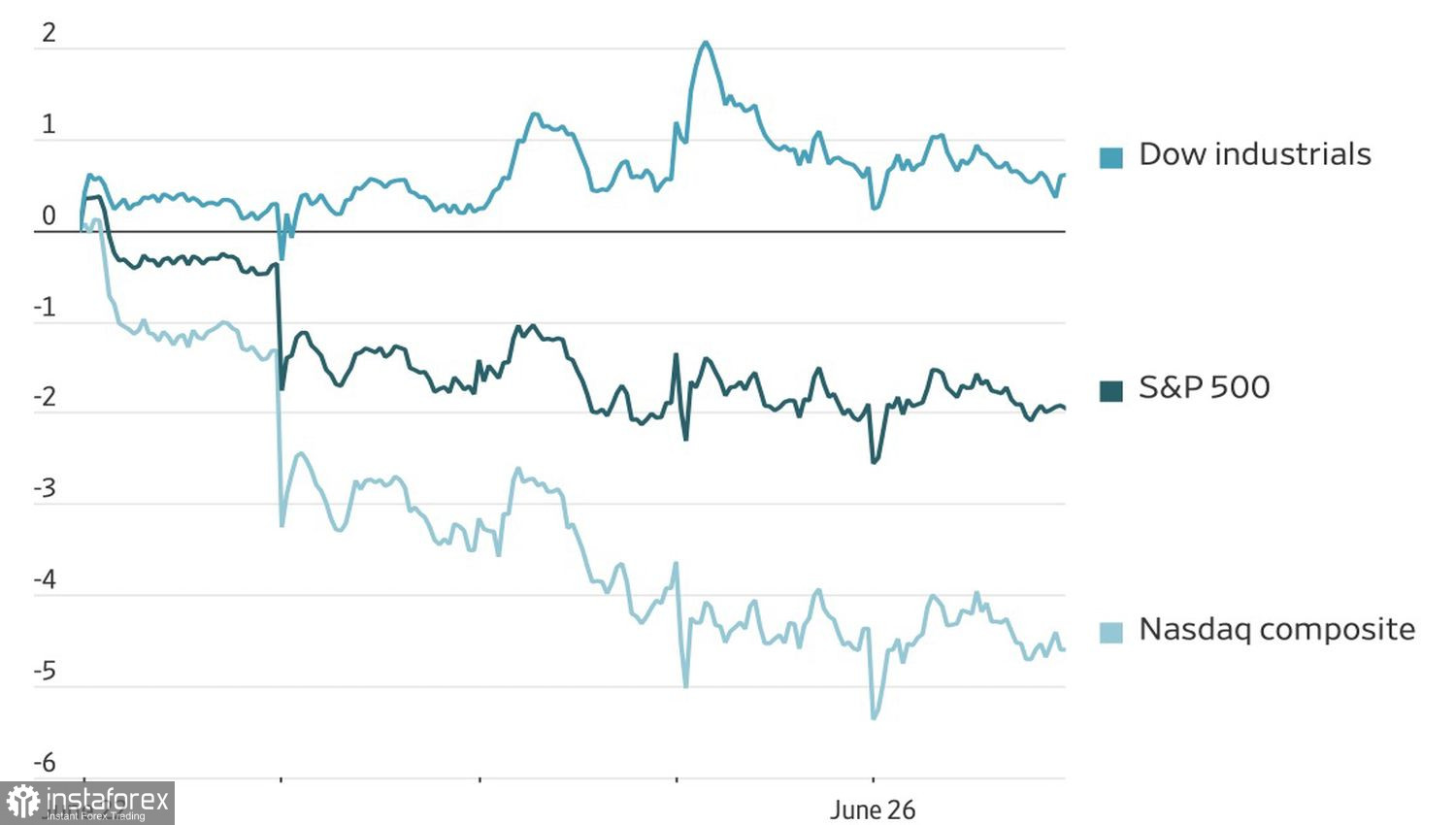

Copacii nu cresc până la cer. Indiferent câte raliuri ale acțiunilor din sectorul tech continuă să atingă recorduri, mai devreme sau mai târziu trebuie să ia o pauză. S&P 500 și Nasdaq Composite au scăzut timp de cinci ședințe de tranzacționare la rând, pentru prima dată din aprilie 2024. Philadelphia Semiconductor Index a înregistrat cea mai mare pierdere săptămânală din aprilie 2025.

Investitorii încep să se îndoiască de capacitatea companiilor de AI de a genera profituri care să justifice miliardele cheltuite. La aceasta se adaugă perspectiva că Federal Reserve va menține ratele dobânzilor la un nivel ridicat pentru mai mult timp.

Producătorii de memorii nu au probleme în a-și vinde produsele — tot ce produc se vinde. Riscul mai mare ține de ingeniozitatea celor mai mari clienți ai lor. Micron și-a pierdut aproape o treime din valoare la sfârșitul lunii martie, după ce Google a publicat o cercetare privind algoritmul de compresie TurboQuant. Perspectivele unor descoperiri tehnologice care ar putea reduce cererea viitoare de memorie îi îngrijorează pe investitori, mai ales având în vedere cât de mult au crescut capitalizările de piață ale emitenților.

Dinamică a indicilor bursieri

BIS le-a reamintit piețelor că cei mai mari cinci hyperscalers se pregătesc să aloce peste 1 trilion de dolari pentru capex în AI în perioada 2025–2026. Reglementatorul avertizează că lupta pentru cota de piață riscă să producă investiții excesive, lăsând sectorul vulnerabil în cazul în care AI nu reușește să genereze randamente suficiente. Istoria consemnează episoade similare — mania canalelor din anii 1830, căile ferate britanice din anii 1840, electrificarea de la sfârșitul anilor 1920 și bula dot-com de la sfârșitul anilor 1990 — toate încheiate cu recesiuni.

Între timp, entuziasmul se estompează chiar și în jurul câștigătorilor recenți. Acțiunile SpaceX au coborât pentru scurt timp sub prețul IPO. Acțiunile Goldman Sachs și Morgan Stanley au scăzut după știrea că OpenAI își va amâna IPO-ul până în 2027. IPO-urile a trei importanți emitenți din domeniul AI, așteptate anul acesta, ar fi trebuit să aducă băncilor comisioane consistente de subscriere.

Nu toată lumea este însă pesimistă. Barclays și-a ridicat ținta de final de an pentru S&P 500 la 7.800 de puncte, argumentând că o creștere solidă a profiturilor va susține în continuare raliul, în pofida costurilor mai ridicate de finanțare și a tensiunilor legate de AI. AssetMark împărtășește acest optimism: chiar dacă dobânzile afectează profiturile companiilor, FactSet prognozează o creștere de 24% a câștigurilor companiilor din S&P 500 în 2026, ceea ce ar trebui să furnizeze în continuare suficient combustibil pentru piața de acțiuni.

Din punctul meu de vedere, înainte ca bula AI să se spargă cu adevărat, piața îi va păcăli atât pe „bears”, cât și pe „bulls” cu alarme false, oscilând într-un interval larg de mai multe ori. Întrebarea este câte astfel de oscilații vor fi necesare până când investitorii vor înceta să mai confunde o corecție cu o inversare de trend.

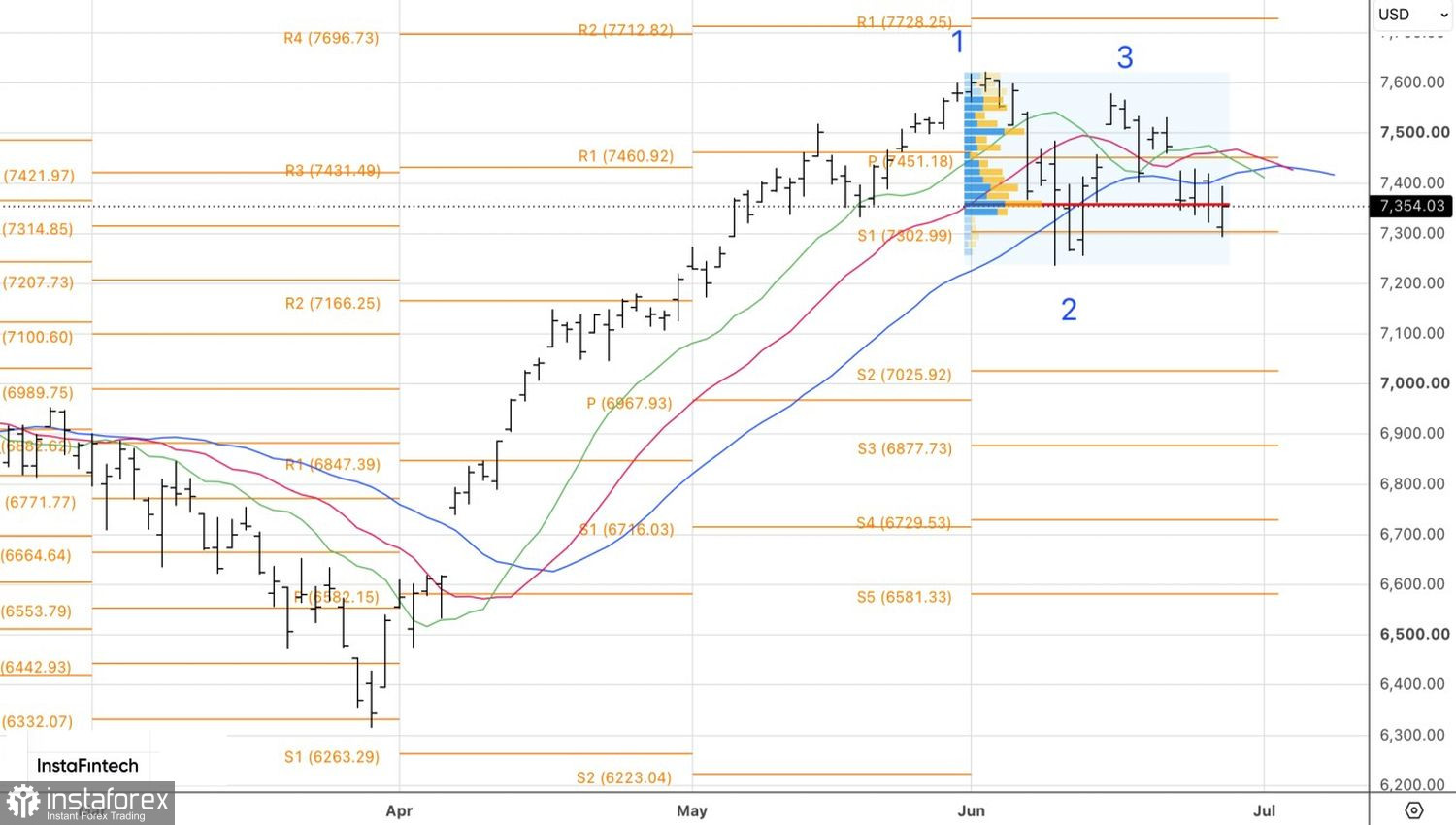

Din punct de vedere tehnic, pe graficul zilnic al S&P 500, continuă lupta pentru nivelul de valoare justă de 7.355. O victorie a „bears” ar justifica majorarea pozițiilor short deschise de la 7.450. O înfrângere ar fi un motiv pentru a reveni la poziții long.