Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Мы остаемся «быками» по доллару США, пока продолжается война. Заявление Macquarie Futures напоминает известную на протяжении нескольких столетий фразу «покупай, пока льется кровь». Гринбэк как актив-убежище действительно будет пользоваться высоким спросом во время конфликта на Ближнем Востоке. А конца ему не видно.

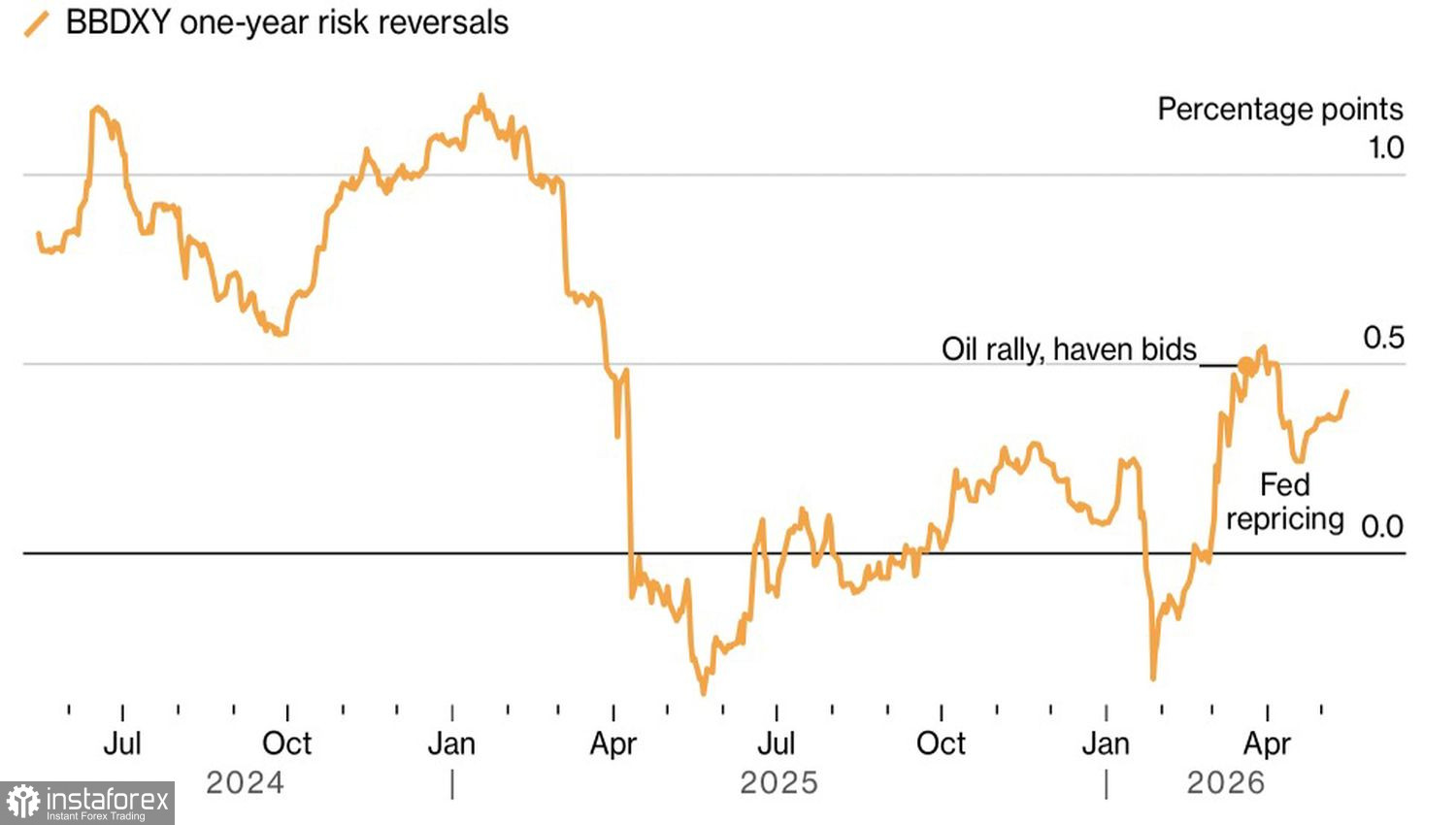

Индекс USD направляется к лучшему недельному результату за два месяца, риски разворота по доллару США направлены вверх и близки к имевшему место в марте годовому максимуму. Тогда гринбэк покупали как надежный актив и как валюту страны нетто-экспортера энергетических товаров. В апреле последовало отступление «медведей» по EUR/USD на ожиданиях, что война скоро закончится. Не закончилась. Пора возвращаться к продажам основной валютной пары.

Динамика рисков разворота по доллару США

Если кто-то питал иллюзии, что после встречи Си Цзиньпина и Дональда Трампа Китай начнет оказывать давление на продающий ему нефть Иран, то он их утратил. Да, Пекин согласился с тем, что создание Тегераном ядерного оружия – это плохо. И что блокировка Ормузского пролива – это плохо. Но предпринимать конкретных действий не намерен.

Президент США уехал из Поднебесной с пустыми руками. Более того, получил нагоняй за готовность одобрить сделку по продаже оружия Тайваню. Китай считает этот остров своей территорией и готов за нее воевать с кем угодно. В том числе с Соединенным Штатами. Зачем это Белому дому? По словам Дональда Трампа, вооруженный конфликт за 9500 миль – это последнее, что сейчас нужно американцам.

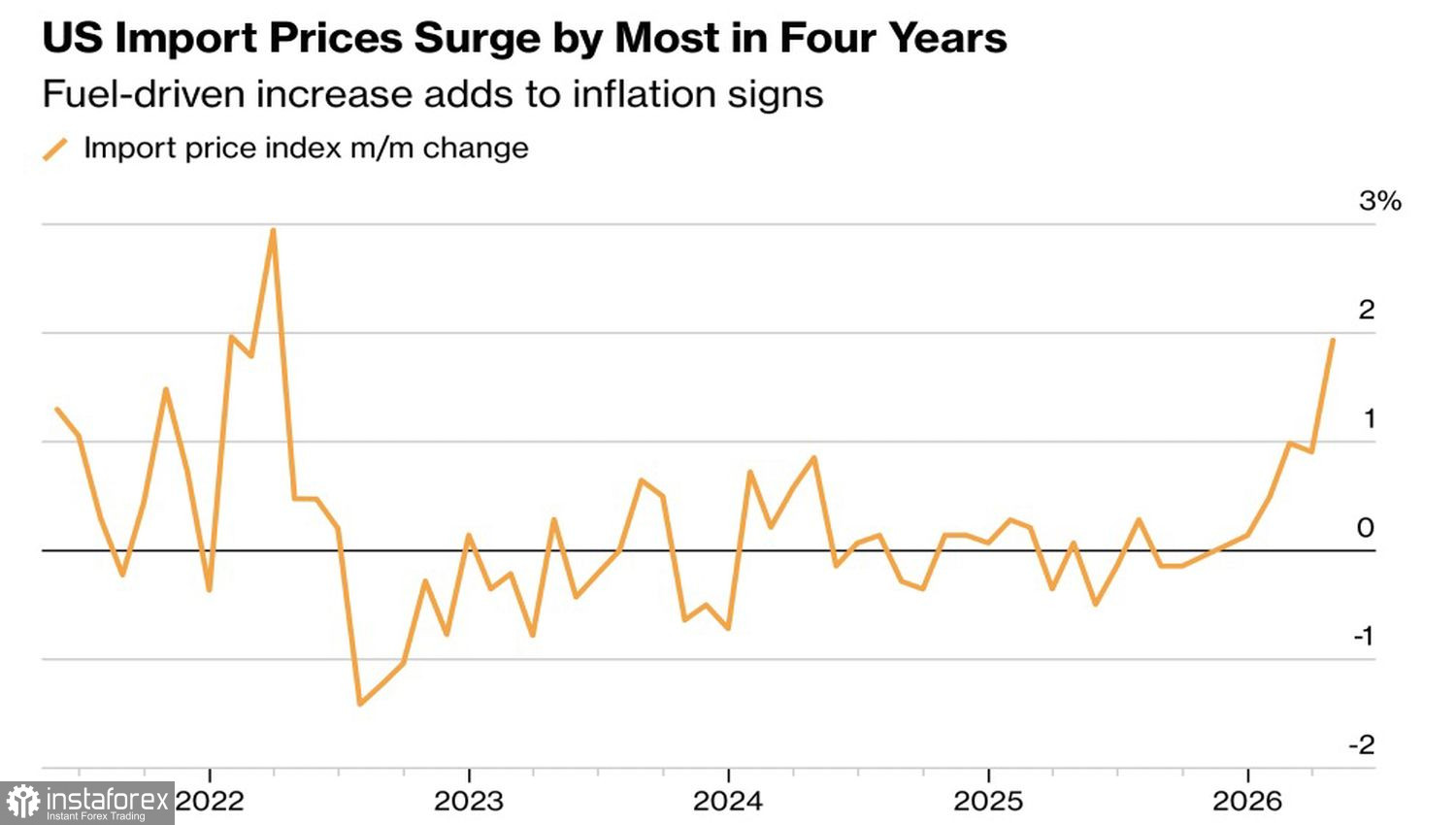

Территориальная отдаленность от боевых действий на Украине и Ближнем Востоке, статус нетто-экспортера и колоссальные инвестиции в искусственный интеллект позволяют экономике США процветать. Рынок труда стабилизировался, ВВП растет на 2%, инфляция ускоряется до максимальных отметок за 4 года. Вслед за CPI и PPI это сделали цены на импорт.

Динамика американских цен на импорт

Если экономика так сильна даже при ставке по федеральным фондам на уровне 3,75%, то она наверняка сможет выдержать и более высокую стоимость заимствований. Срочный рынок постепенно смещал сроки монетарной рестрикции ФРС сначала с апреля на март, а затем с марта на декабрь под влиянием входящих данных.

Сроки повышения ставок ЕЦБ, напротив, сдвигаются на более позднюю дату. Июнь уже не в игре на фоне признаков серьезного замедления ВВП валютного блока. При таком дифференциале ставок ведущих центробанков мира и доходности облигаций США и Германии евро ничего не остается как падать.

Технически на дневном графике EUR/USD имеет место реализация паттерна «Всплеск и полка». Прорыв нижней границы диапазона консолидации 1,1685-1,1775 позволил нарастить сформированные от 1,1780 короткие позиции. Теперь следует их удерживать и периодически добавлять к продажам. Целевые ориентиры остаются прежними – 1,1590 и 1,1540.